Dazu kommen einem zunächst die Klischees von krisensicherer Geldanlage und garantierter Wertsteigerung in den Kopf. Diese gilt es natürlich zu hinterfragen und mit der Entwicklung auf dem Immobiliensektor abzugleichen.

Preisentwicklung in städtischen Ballungsräumen

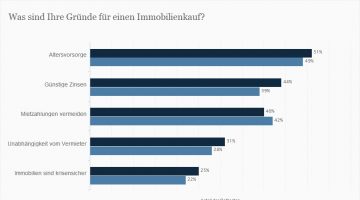

Zumindest an der Wertsteigerung von Wohnraum scheint etwas dran zu sein. So konstatiert die Bundesbank in ihrem Monatsbericht von Oktober 2013, dass „die Preise für Wohnimmobilien … in Deutschland seit dem Jahr 2010 deutlich“ steigen. Als Auslöser dafür werden die verbesserte Lage auf dem Arbeitsmarkt, das Wirtschaftswachstum sowie die hohe Nachfrage in attraktiven Großstädten benannt.

Außerdem führt die aktuelle Niedrigzinsphase dazu, dass früher rentable Geldanlagen wie Kapitallebensversicherungen, Tages- oder Festgeld viel von ihrer Attraktivität eingebüßt haben. Umgekehrt machen niedrige Zinsen (je nach Kreditgeber und Laufzeit ca. 3–4 %) für Hypothekenkredite den Kauf eines Eigenheims interessant.

Bedenklich bleibt, dass die Preise für Immobilien nicht immer deren Wert realistisch widerspiegeln, Überbewertungen sind besonders in Städten längst normal. Während Einfamilienhäuser im städtischen wie ländlichen Raum davon ausgenommen scheinen, gilt dies vorwiegend bei Wohnungen. „In den attraktiven Großstädten betragen die Abweichungen nach oben bis zu 20 %“, gibt die Bundesbank zu bedenken. Für Käufer bedeutet das Risiko, entsprechend viele Prozent des Kaufpreises Verlust gemacht zu haben oder beim Weiterverkauf zu verlieren.

Wer beabsichtigt, die Wohnung dann, gerade in einer der gefragten Großstädte, teuer zu vermieten, kann hier, mit etwas Glück, dafür ‚doppelt absahnen‘, mit saftigen Mieteinnahmen und günstiger Wertsteigerung.

Den Wert kennen: das A und O

Wie bei anderen langfristigen Zahlungsverbindlichkeiten gilt es auch beim Häuser-Kauf sicherzustellen, dass im Falle einer finanziellen Krise (Erwerbslosigkeit, Erwerbsunfähigkeit, Unterhaltspflicht) die monatlichen Raten trotzdem bezahlt werden können. Dabei sollte jeder die Belastung durch Zinsen und Tilgung gründlich überdenken und sorgsam wählen: Eine hoch angesetzte monatliche Belastung kann, wie gerade skizziert, zu Zahlungsschwierigkeiten führen, die den Schuldner teuer zu stehen kommen. Sind umgekehrt die fälligen Raten niedrig, die Laufzeit des Kredits dafür aber lang, kommt es zu Verlusten, wenn sich die Wertsteigerung der Immobilie nicht wie erwartet entwickelt.

Ist die Entscheidung, sein Geld in den Kauf einer Wohnung oder eines Hauses zu stecken, gefallen, sollte man den Wert der Immobilie kennen. Hier helfen unabhängige Sachverständige, in Bezug auf Bausubstanz, Lage oder auch Vertragsdetails, Klarheit zu gewinnen. Auch wenn dafür 1.000,– € oder mehr in Rechnung gestellt werden, ist ein solches Gutachten besonders für Laien unerlässlich, um hinterher böse Überraschungen zu vermeiden.

Vermögen aufgebaut – und dann?

Soweit ist die Seite mit dem Immobilienkauf klar, aber was passiert, wenn der Kredit abbezahlt ist? Nicht jeder kennt sich aus, welche Abgaben Eigentümer leisten müssen.

Einmalig ist die Grunderwerbsteuer in Höhe von 3,5 % des Kaufpreises zu entrichten. Danach ist jährlich die Grundsteuer an die Gemeinde fällig. Sie basiert auf einem bundesweiten Einheitswert, der nach der Grundstücksart unterschiedlichen Grundsteuermesszahl und dem in der zuständigen Gemeinde gültigen Hebesatz. Je nach Gemeinde kommen dann noch weitere Abgaben hinzu, bspw. Grundstücksgebühren für Hausmüllentsorgung, Straßenreinigung und Entwässerung.